デジタルの疑問難問解決隊 第22回

これからはじめるネットバンキング大解説

今回は銀行の相次ぐ支店統合、振込や出金手数料の値上げと、昨今の銀行事情とインターネットバンキングの活用を詳しく解説していきます。

三菱UFJ銀行が10月より振込手数料を990円に値上げするという衝撃的なニュースが飛び込んできました。そして私たちの日野界隈でも気がつけば店舗はなくなり、ショッピングセンターの中に数台のATMが設置されているというありさまで、もはやメガバンクは店舗撤退の様相です。また唯一のお年寄りの味方であったゆうちょ銀行もゴールデンウイーク中は全ての業務を停止するという暴挙に出ました。窓口対応が可能なのは、信金とゆうちょ銀行ぐらいになろうとしています。しかし残念なことに、昔からの慣習で企業はメガバンクが多く、また地方銀行への振込となると、どんな銀行であっても高額な振込手数料になってしまいます。このままではもう誰も使わなくなってしまった、現金書留の方が安価な場合も出てくる始末でこれは笑えない話です。

一般論としてご年配の方はやはり現金主義。お買い物や、振込も現金で行い、かつ有人窓口をお使いです。しかし若者はどうでしょうか? スマホ決済を使い、ネットから振込みます。つまり人との接触が一切ありません。こうしたことに一番敏感なのが金融業界です。支出というコストを考えれば、当然一番のコストカットは人件費にほかなりません。そして次が店舗家賃、ATMの維持管理、そしてATMへの現金輸送のリスクとランニングコストです。かつてセブンイレブンがセブン銀行をスタートさせた時、銀行業界では、「コンビニ屋に銀行経営ができるわけがない」と、バカにしていました。しかしあっという間に全国にあるコンビニにATMを設置し、帰宅途中のコンビニで買い物&出金という構図が瞬く間に構築されていきました。しかしそうした流れについていけないのが高齢者です。そこで金融業界ではネット取引の方は無料。しかし有人対応は千円近い手数料を取るという暴挙に出ました。そして衝撃なのがメガバンクの雄である三菱UFJが先陣を切ったということです。このコラムが掲載される頃には続々と他銀行が追随する可能性があります。

読んで字の通りでネット上での仮想銀行のことで、一切店舗がありません。しかし厳密に言うと2通りに分類できます。実店舗を持つ銀行のネット取引と、全く実店舗がない銀行に分かれます。いまや地銀、信金でもネットバンクが存在する時代ですから読者のみなさまの中でもお使いの方もいらっしゃると思います。そこで今回は既にネットバンクをご利用の方にも有益な情報をお伝えいたします。

一口に言っても各社様々なサービスがあり、とても全てをご紹介することはできません。そこでズバリ2点に絞ります。それは出金と振込です。これをオール無料で使ってこそネットバンクを利用する意味があります。

少し前までの振込と現在の振込の推移を簡単にご紹介します。

昔は現金を窓口で振り込む→ATMから現金で振り込む→ATMから通帳残高より振り込む→PC、スマホを使って振り込む。現在でも全て行うことは出来ますが、右へ行くほど安価となり、最後は無料になる場合がほとんどです。

つまり銀行は現金を窓口にもATMにも持ってきてほしくないのです。そして出来ればオンライン上でお金を移動して欲しいというのが本音で、その場合に限って無料にするというのが、銀行業界の方針となってきました。

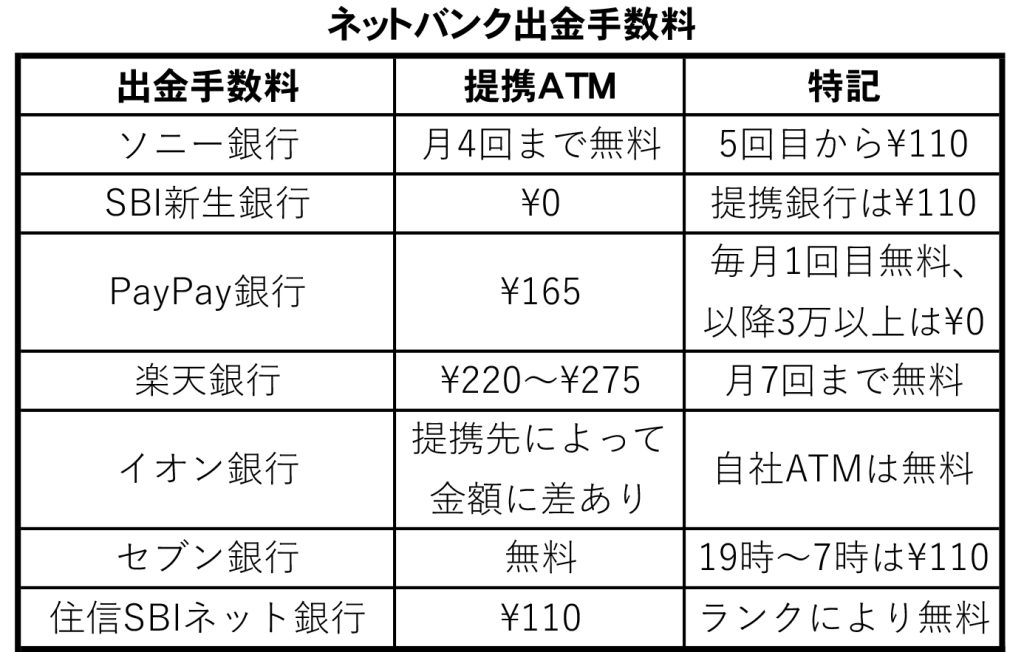

表の手数料の比較を見て頂ければお分かりの通り、平日の通常営業時間であれば銀行はいまのところ出金手数料は無料です。しかし夜間休日やコンビニATMを経由すると、かなりの金額になります。ところがネットバンク専門銀行はある程度の条件を満たすことにより、限りなく無料にすることが可能です。

また振り込み手数料も同様で、ネット利用により無料になるケースがあります。ところがネット専用銀行の振込手数料は会社によって条件が様々なため表に記載がありませんがほとんどの場合無料になります。

結論から言うと、メガバンク3行+ネットバンク1行を巧みに使い分けることによってオール無料化が可能となります。

これからの時代、千円未満の送金は送金手数料の方が高額になるという逆転の時代へと突入しました。もうこれからはネットバンキンクが必須の時代となったと言ってもけっして過言ではありません。しかしそれはパソコンやスマホがしっかりと操作できるという、かなり厳しい条件をクリアにしなくてはなりません。また仕組みもトークン、ワンタイムパスワード、2段階認証と、なかなか難しい仕組みが採用されています。「いつもニコニコ現金払い」という言葉は死語となりました。デジタルの波に乗り遅れるということは、東京に居ながら離島に島流しにあったも同然の生活が待っています。そうならないためにも逃げずに取り組みたいものです。(広報委員会)