生活ほっとインフォメーション

第10回 「クレジットカードを見直しましょう」

日本でも急速にキャッシュレス化が進んで来ました。隣国の韓国や中国では屋台ですら、現金よりは電子マネーやクレジットカードが優先され、現金が使えないところも多くなってきています。さすがに日本ではそこまで浸透していませんが、ショッピングサイト等では決済方法に銀行口座決済ではなく、クレジットカードオンリーという会社も増えつつあります。今回は高齢者向けクレジットカードのお話しです。

昨年、携帯電話会社での契約時に健康保険証が身分証明書としての対象から除外されました。理由は顔写真が付いていないためです。なぜかと言いますと、電話は使った後に料金を払う仕組みです。つまり信用のある人だけに与えられたもので、これを金融の世界で与信と言います。携帯大手3社ではいまのところ、マイナンバーカードや運転免許証を提示すれば、銀行口座決済が可能です。しかしもし残高不足になった場合は債務不履行ということになります。そこで格安SIM会社では、殆どのところがクレジットカード一択というのが現状です。今後、ネットショッピング、インターネットの契約などが次々とカード決済オンリーになると予想されます。

よく世間で信用に傷が付いて、ブラックリストに載ってしまうという言葉を耳にします。しかしそれは通称であってブラックリストというリストは存在しません。では信用に傷が付くとはどういうことなのでしょうか?

我々国民の信用データは以下の画像にある3つの団体によって管理されています。

住宅や車などでローンを組む際には、この3団体のデータを確認して、問題があるか、ないかの判断をしています。そして1つでも傷(債務不履行)があると、審査に落ちてしまうことがあります。しかし逆の場合がホワイトといいます。つまり何も傷もなく、この団体に名前の登録の記載もない人のことを業界用語でホワイトの人といいます。これはどういうことかと言いますと、とくに女性の専業主婦の方に多いのです。成人して直ぐに結婚して、一度もローンもカードも利用したことがなく、全ての決済をご主人が担っていた場合に発生します。きちんと履行していれば、履行したという記録が残ります。しかし一度も利用したことがない方は登録すらありませんので、逆に疑われるという奇妙なことになってしまいます。

もし人生で一度もクレジットカードもキャッシングも、分割払いもしたことのない方は、これからカードを作ることが困難になることがあります。「大丈夫、私はいつも現金払いだから!」と思っていても、もしインターネットや電話会社がカードオンリーに変更をしてきたら大変なことになります。既に一部の携帯電話会社では決済方法をクレジットオンリーに変更している会社が増えてきました。

「私はカードを持っています」と思っていても、それはご主人のカードがメインの家族カードではないですか? その場合、ご主人が他界してしまうと同時に解約になります。そしてそれまでの信用というのは、実は使った本人ではなく、すべてご主人の信用の上に成り立っているものなのです。そのようなわけで、慌ててカードを申し込んでもなかなか審査が通らないということがあります。

本年4月からクレジットカード利用時に求められていた、本人確認方法に大きな変更がされることが決まりました。それは今まで、暗証番号を忘れてしまっても裏面に直筆サインの記載があれば、サインをして認証を得ることが出来ました。しかし3月末日をもって、この直筆サイン制度が廃止されます。つまりカードに設定した4桁の暗証番号(PIN)を忘れると、決済が出来なくなります。ただし、例外があります。1万円未満の決済の際に「PINレス」を導入している店舗では引き続き暗証番号の入力は求められません。しかし高級レストランなどでのテーブル会計時には店舗側が決済リーダー端末を導入しなくてはならないという問題点もあり、暫くは現場での混乱が予想されます。

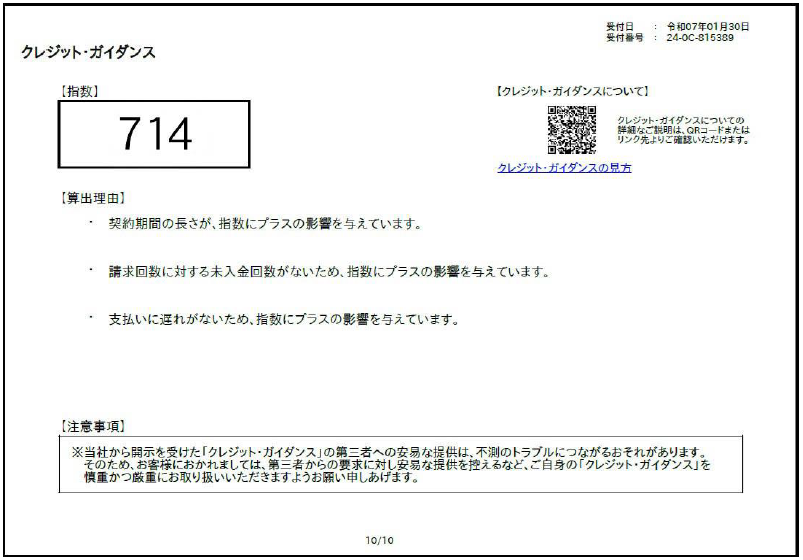

昨年秋、CICがスタートさせた通称「信用スコア」というのをご存じでしょうか? 今までは例えば、住宅ローン、信販系カード、消費者金融系カードの履行、不履行、などが情報公開されてきました。そこに加え、それを数字で表そうという試みがこの「クレジットガイダンス」です。指数は200~800点という範囲で設定されており、200~400点台(低い)500点台(やや低い)600点台(普通)700~800点台(高い)と区分けされているようです。こうしたいわば信用の通信簿というものが、昨年秋から静かにスタートしています。今後、このスコアを参考に審査がされるようになり、我々の知らないところで、勝手に採点されているというのが現状です。

恐ろしいのは資産も収入も高く、常に現金払いの人は、信用情報の登録がなく、勝手に評価を低くされてしまい、携帯電話の契約を断られてしまうというような事態になりかねません。

まず、家族カードの方は一度家族カードを見直して、自分の信用度をこれからでも築いていくことです。方法としては全く持っていない方も同じです。例えば年金を受け取っている金融機関が提携しているクレジットカードを申し込むことです。収入は年金であることを金融機関が把握していますので、審査が通りやすくなります。そしてもう一つの裏技は楽天やドラッグストアーのポイントカードにクレジッカードを付帯させるという方法です。そして申し込む際にキャッシング機能を付けないということです。この機能を付けてしまうと、借金ができる機能が付帯してしまいますので、より審査が厳しくなります。

クレジットカードは正しく使えば、危険なものではありません。どんどんとキャッシュレス化が進む日本の現状を考えるなら、いまからでも遅くありません。必ず自分名義のカードを一枚もっておくと、来るべくX DAYに慌てることなく、インフラや買い物の決済サービスを問題なく履行することができます。

(広報委員会)